東京都港区赤坂二丁目14番11号

天翔赤坂ビル7階 〒107-0052

Akasaka Tensho Bldg 7th Fl.

2-14-11, Akasaka Minato-ku

Tokyo 107-0052 JAPAN

有料職業人材紹介事業者

厚生労働大臣許可番号13ーユー309862

アーカイブ 過去のブログ ~2019年4月

2019年4月までのブログのアーカイブを掲載しています。

流動性の重要性

2019年4月11日

「貯蓄から投資へ」、「人生100年時代」、「定年後に備えて」などなど、様々なお題目で投資商品の案内、資産運用セミナー、投資の勉強会があり、そのたびにフィナンシャルプランナーからの助言・名言がたくさん生まれているようですね。あまりに多くのものがあって、果たしてどれくらいの効果があるのか疑問に思う方もいるかもしれません。「ウチは他とは違う」、「私は自身の実践したことしか勧めない」、「この講義を受けて学べば絶対大丈夫・・」等々、なかにはやや過激な断定的表現を繰り返す業者もおられるようです。

なるほど、貯めたお金を増やすアイデア、経験談や手法ってたくさんあるのですね。でも投資なので、元本を失うことがある、それは基本中の基本。これを説明するのはあまりにもベーシック。でも、チャート分析や商品市場の勉強、勘どころの磨き方などを勉強しても、「絶対にに乗り越えられないであろうリスク」があります。

一般投資家への助言、勧誘では、賢い投資運用方法、高利回りのチャンス、値上がりする投資対象の案内は言葉巧みに、滑らかな口調でされるのに対して、意外と説明が足りていないのではないかと思われるものがあります。

それは、「流動性」というものです。

売買で儲けようという話の場合、利益を確定するには「売る」ことが必要。しかも、売りたいタイミングで相場が下がってしまう前に。

高金利通貨の為替や債券で儲けませんかというお話の場合、売値が買値よりも下がってしまえば、せっかくコツコツト積み上げた高金利での利息も失います。場合によっては、売ろうとしたときに売れない、買いたい為替レートで買えないこともあり、そうすると利息よりも売買損のほうが広がって全体で損になることもあります。

金融や投資商品の市場には、ビッド(買値)・オファー(売値)というものがあって、流動性の低いもの(つまり売買が思うようにつかなくなるリスクの高いもの)に限って、このビッド・オファーの値幅が広くなります。為替なら、米ドルよりは、他の主要国通貨、それよりは新興国通貨といった順番で値幅が広がります。債券も同じですが、同じ通貨建ての債券でも、満期までの期限のより長いもの、債券発行者の信用リスクが低いもの、格付けは高くても債券発行者がレアな銘柄、余計な選択権(繰上げ償還権等)が付されたもの、これらは値幅がより広くなります。

上場株式なら手数料率で表示される取引コストですが、国内株式よりは外国株式の方が取引コストは高くなり、さらに為替手数料として株式購入・売却の際に行う為替売買で値幅が追加コストとして発生します。投信も、買う時、売るとき、保有期間中のすべてで手数料がかかります。

売買手数料や売買値幅は取扱い金融商品取引業者の手数料になりますが、これも流動性あっての話で、金融商品取引業者は必ずしも売買を成立させる義務を負わないので、買い手がいなければ売り注文を執行しないし、その逆もあります。ときどき業者の在庫として抱えてくれることもありますが、その場合の値段は投資家にとっての不利な値段(=業者に有利な値段)での引き取りや売却になります。

不動産や動産(クルマ、船舶、飛行機)なども概ね似たりよったりです。ディーラーが新車販売の促進剤として使う中古車市場は主に業者在庫に向けての売却となります。再販先は決まっていないので、うんと安い値段で買いたたかれるか、新車の値引き分で買取り値に下駄をはかせることがほとんどです。当然、業者のマージンは確保し且つ業者の在庫リスクを最大限軽減したうえでの話です。

不動産の場合は、なかなか在庫にできない業者が多く、基本的には「媒介」といって、買い手がいる限り売却を執行しますが、値段は買い手の支払う値段よりも、業者手数料分だけ差し引いた価格になります。業者は再販値がみえてから値幅をつけて売却値をつくりにいきます。不動産媒介の法定手数料率は決まっていますから、当たり前のようにその値幅一杯に手数料分が売値から控除されます。高額物件程手数料額は高額になります。手数料割引はありません。またその他売買関連諸費用ももちろん引かれます。こちらも、再販物件の買い取り手がいればの話で、いなければ、元の保有者は利益確定どころか、売却がすすみ完了するまで資産を保有し続けるためのキャリーコストが発生します。どうしても売却しなければならない場合は、当然安く買いたたかれるので利益を追求することはできません。

不動産、動産の場合も、どういったタイプ(形態、地域性、年式など)のものを持っているのかによって流動性は大きく変わります。地方よりは都心郊外、郊外よりは都心の不動産の方が流動性は一般に高いし、珍しい形の建物や土地よりは当たり前の四角い土地にある普通の建物のほうが流動性は一般に高くなります。商業不動産か住居用かによっても変わります。珍しいボディカラーやマニアックな種類のクルマは買い手を見つけにくいので、売却しようにも買い手がつかなかったり、在庫で買い取る業者の買取り値も大幅に下がることが多いです。

絵画や古美術品、貴金属などはもっと市場透明感はなく、もともと一物一価であり、再販のための流動性はあってないようなものです。基本的に儲けようと思って買い、あえなく失敗している人たちが大勢います。超富裕層の中には、最初から儲けようという意図なく購入する方々もおられるようです。

上記はすべて、「流動性」というものの成せる業であって、一般投資家が手数料を払ってお付き合いする取引専門業者がほぼ一同に強く意識しているものです。ただし、投資家に販売する(投資家が購入する)場合はこの「流動性」の低いモノほど業者手数料が高くなり、業者にとって有利になるため、一生懸命に流動性の低いモノを投資家に勧めます。「流動性」の話や「値幅」の話は、業者の儲けの説明をすることになるので、あまり話したがらず、サラリとした耳障りのよい言葉だけで済ませようとします。

翻って、投資家が売りたいタイミングで、且つ業者が買い手を見つけられる限りは、再び自身の儲けのために、再販先投資家の買取り値に、業者自身の最大限の値幅を含めて売却値を提示します。提示価格に売り手側投資家が満足しなくても、「いまが売り時、後になると売れなくなるかもしれない・・」と言って投資家の取引執行注文を促します。万が一、再販先が見つからない場合は、買値がつかないので売却がすすまないことを投資家に説明し、保有資産はそのまま塩漬けにされ、業者はその責任を負ってくれません。仮に投資家が文句を言っても、販売当初に渡された商品説明資料の片隅に記載されていた「流動性リスク」だとか「換金性についての留意事項」を見せて業者としての説明責任を全うしているから後は投資家の自己責任だと言って逃げていきます。金融庁に訴えたり司法に頼っても、投資額や支払手数料が返戻されることはまずないと考えるべきです。

過去に起きた暴落、〇〇ショックと言われるものは要因はそれぞれであっても、最終的に一般投資家の目の前で顕在化するのはこの「流動性リスク」です。つまり、売ろうにもなかなか売れない、世界中の投資家が皆揃って売ろうとするので、気配値ばかりが下がり続け、売却が成約できない、買い手が不在になって業者もなにもしてくれない・・などが起きます。新興国や、元々値段があってないようなモノに投資してしまっていた投資家たちはもっと悲惨です。混乱の中で、まともな情報すら入ってこない、最悪はそれを販売した業者が倒産の危機に瀕してしまったり、その事業から撤退してしまったりということがあります。

人口増で経済発展がすすんでいると囃されている東南アジアの不動産投資を勧められること、最近多いですよね。法体系や登記方法も違う(あるいは整っていない)国の土地や建物を、新興国通貨の為替リスクを取って買い、さらにはその国の法律で賃貸に出し、その国のマクロ経済リスク、グローバルなマネーフロー変化のリスク、そしてなによりその国のその不動産自体の売買流動性のリスク(つまり、外国人がいなくなったとき、果たして買い手となりうる自国投資家人口はどのくらいいるのかというリスク)、仮に物件が売れても為替市場はどうなってしまっているのか、外為規制がかかってしまい送金できなくなるリスクはないのか、こうしたリスクの全て負ってでも、敢えて投資目的で買いに向かうのかどうか。長期投資だから、リスクを見ないふりをして買ってしまってよいのか。

「何のリスクもとらなければ、資産は増えませんよ・・」、こんなセリフを聴いたことある方多いと思います。その通りです。

一方、投資目的である以上、「買ったものを売れなければ投資利益は確定しない」、「キャリーコストをカバーできても収入が外貨であれば為替流動性・兌換性によっては投資利回り確定ができない」ということを肝に念じて投資に励み、この国の家計貯蓄額をぐんぐん下げるよう努力しましょう。そうすれば、この国がハイリスクの経済大国となり、モノの値段が上がり、日本国債市場に利回りが戻ってくるかもしれません。

時代の変化か? ヒトの変化か?

2019年4月8日

このところ、気になることをいくつか、

- 地下鉄構内など人が多く集まる場所でのヒトの動線が

乱れていて非常に歩行しずらい - 周囲を見ずに、突然進行方向を変えたり、減速、急発進する歩行者が(場所に限らず)増えている

- 外国人旅行者への「おもてなし」を意識してなのか、

日本人への接客に手を抜く飲食店が増えた気がする - ATMがいつも混雑していること

- 新聞記事、とくに政治・経済面の質が下がっているように思えること

- 電話やメールに対するレスポンスが全体的に悪くなった気がする

- エレベータ内で大声で話すヒトが増えた

- 住宅街のなかの公道のあちこちに宅配便のトラックが迷惑駐車されている

- 都心におけるヒトの混雑が激しくなった気がする

- スターバックスの店員の質が下がっている

それぞれ原因があるのだとは思うが、果たしてこれらはもう元に戻らないのか、自分が変化についていけなくなったのが原因なのかと、思ってしまう・・・

健康維持は情報管理から

2019年2月27日

この暫くの間、「健康日本21」という日本政府が進める保健事業の改革についての勉強をしていた。高齢化、少子化によって保健事業が立ち行かなくなる前に、国民みんながもっと健康意識を高めて、医療費負担を減らそうをいうもの。その一環として、企業と健保組合が協働して従業員の健康を高める方策を考えるよう、またその過程で健保加入者全員の健康状態を企業や健保組合がきちんと把握し、適格な保健指導や治療への勧奨をタイムリーに行うことの重要性が唱えられている。

具体的には、健康診断結果をデジタル化し、データとして健保組合や企業が長期継続的に閲覧・分析し、所見項目についての対応追跡を行おうと提唱されている。なんとも当たり前のことのように聴こえるが、実はこれが革新的なことなのだということがわかった。

厚生労働省は、次世代の保健事業構築に向け、企業や健保組合の努力目標を自ら設定させ(「デジタルヘルス事業計画」というのだそうだが)、その中でのPDCAサイクルを義務付け、雇い主である企業と健保組合が一体となって、健保加入者(扶養者含む)ひとりひとりが、自らの健康意識を高めていくような方策をつくり行動するよう指導している。従業員とその家族の健康は、雇い主である企業の価値を高め、且つ健保事業のコスト削減にも繋がるという考え方で、だからこそ企業や健保事業者が率先して効果的な計画をつくり、そしてその計画達成に向かって積極的に動いていく理由付けができるというものだ。

介護問題、ワークライフバランスなど、現代の企業就業者を取り巻く問題を紐解いていくと、たしかに職員やその家族の健康あってこそ企業が元気でいられるというのも理解ができる。

こうした動きは、非常によいことだと思う。

日本国民の多くは健保の恩恵を受けながらもそのコストへの意識が低く、なにかあればすぐに医者に診てもらう、薬を処方してもらうということがまるで、コンビニで買い物をするかのような意識でいるような気さえするからだ。医者にはすぐにかかる一方で、予病に関しての意識は低い。健診結果の所見があっても、それを改善する努力は後に回し、再検査すら行かない場合も多くみられる。

他方で、そうした国民性が故ではないのだとは思うが、病院にかかってもその診察結果は、口頭説明のみで済まされ、患者への専門的情報提供はほぼない。説明されても専門的過ぎて理解できないからとの理由かもしれないが、そもそもコストを払って診察を受けたにもかかわらず、その診療結果のデータが患者本人の手元には残らないというのは不思議だ。

だからなのだろうか、患者は患者で、診療結果よりも薬の処方箋をもらうことで、診療に要した時間とコストの対価を得たかのように満足して病院を後にする。

もし、薬が効かず、病状が長引いたときは、再診のためにまたコストを払い、別の薬を処方して欲しいと訴え、そしてまた別の処方箋をも入手する目的で医療費を支払う。

そして、どうしても完治しない場合は、別の病院に行くこともあるが、そうした場合は、その別の病院でまた初診扱いを受け、そこに行く前の通院時の診療データも、所見も持ち合わせてはいない状態で新たに診察を受ける。前の診察記録が欲しければ入手する方法はある。もちろん、ずいぶんなお金を獲られるが、自分の診療記録の「一部」を記載してもらった診断書を入手することはできるが、臨床検査のデータや画像などは一般には含まれないことが多いし、多くの場合はペーパーベースの診断書であり、それを入手するにはお金だけでなく時間もかかる。請求したその場で入手できるなどということはまずない。また、診断書は、なぜか封印された状態で渡され、次の病院で提出する際にその封印状態が保たれていないといけない。

国民ひとりひとりが、自分の健康状態についての意識を高く持つようにするというのは聴こえはよいが、その環境が果たして今の日本において整っているのだろうか。

健診結果ですら、紙でしかもらえないし、意識の高い人ならともかく、過去数年分の健診結果をきちんと保管していない人は多いのだろうと思われる。健康データの継続的観察は、言うのは簡単だが、実際やろうとすると過去の記録が見つからなかったり、自分でデータ観測をするのは難しい。

ましてや、疾病による通院の記録ともなると、確定申告の医療費控除の目的くらいでしか振り返らないだおうし、通院の度ごとの診療記録などはそもそも手元にはない。

最近、ウェラブルデバイスと言って、心拍数や運動記録、血圧や血糖値等を測定して、スマートフォン上のアプリにデータとして飛ばす技術がたくさん出てきている。予病目的や健康開発のためには非常によいことだと思う。

しかしながら、実際に体に異常が出て医師の診療を受けた際の記録こそより重要なものであるはずなのに、それらはそもそも手元にはないし、万が一、治療記録データを健診結果並みにデータとして残すには膨大な時間と労力をかけてもなお、満足のいく結果が得られることはない。多くの場合、通院した先の医師が管理するファイルキャビネットに眠っているだけで利用されることはほとんどない。

また、病院が閉院したり、合併・統合などしたら、過去の記録を探すにもどこに行けばよいのか、本人も、病院関係者ですらわからないということが起きうる。

ひとりの人間の保健を語るときには、既往症と言って幼少期のアレルギー歴や大病歴なども大事になってくる。まさに、通院先で問診票というまた別の紙媒体に書かされる、そう、あの情報だ。

多くの場合、自分のその場での記憶、もしくは母親から聴いた昔の話の記憶に頼るしかなく、データとしての正確性は乏しい。診療先でも患者自身の記憶の不確かさを認めつつ、患者の「自己申告=自己責任」という逃げ道を認識しているため、不確実な既往症の情報について患者を詰めたりすることはまずしない。

すべての問題を解決するには、ある一つのことが重要になるのだと考える。

人の保健データ(健診、診療、薬剤処方、既往症、アレルギー、生活習慣、遺伝など)すべての所有権は誰なのかを特定できる社会にしなければならない。情報所有者であれば、当然、管理責任も発生するし、所有責任のないものは、所有責任者から許諾をもらってそのデータを閲覧するほかない。

保健データとは、巨大な「個人情報」であり、それを当人が所有・管理できていないことに問題の本質があると考える。

ホームドクター制度のない今の日本の社会では、診療データは散在し、当人はおろか、通院先の意思ですら、その患者の健康判断に必要なすべてのデータを入手することは不可能である。その対応策としての問診票は、いかにも質が低く、科学的ではない。医療は科学のはずだが、患者の頼りない記憶と不十分な疾病履歴に基づく極めてあいまいな自己申告に依存するほかないというのは、なんとも情けない話ではないかと思う。医師の特権なのだろうか、医療現場での個人情報の取得・管理・共有はまったくもってずさんではないのかとまで思う。制度としての医療情報の所有権を患者本人に渡すような改革がされてもよいと思われる。

制度面はさておき、こうした問題を解決に向けて動かそうとする方法が、健康日本21のなかで模索されていて、それに応える新たなビジネスがもうすぐ生まれようとしている。

この続きは、またの機会に。

100-80=20 or 20+80=100

2019年1月21日

よくある話をひとつ。

不動産の売買を事業としている会社。売買の価格差以外に、追加収益機会を狙う目的、あるいは企図した販売価格での購入希望者が現れるまで、いったん自社勘定で購入、再販までの一定の期間、自社在庫として購入不動産を保有する。中古の建物を含む土地などの場合だと、建物のリノベーション、修繕、一部建替えなどにより、販売用資産としての価値向上のために追加投資を行い、より高いマージンを上乗せして販売しようとする。

不動産は、流動性が有価証券などと比べて低い、つまり売買を同タイミングで繋ごうにも、買い手がすぐに見つからない、または価格がすぐに折り合わない。ユニバーサルだと思えた価格データポイント通りに売買が成立しない。売り手も買い手も第三者で、その間の媒介行為の場合、価格交渉によっては売買が成立するまでに時間がかかってしまうだけでなく、別の業者に案件をさらわれる可能性もある。黒の末に、媒介者としての不動産売買業者の売買価格に差はなく、低率の媒介手数料のみが売買仲介業者の収益となる。

需要が供給を上回る地域や、供給量が希少な物件特性の売り手を見つけた場合、さらに需要の継続が見込まれる価格帯と物件内容に堅い需要を見込めるだけの地域性などが組み合わさる場合、極端な市場下落局面でないのであれば、業者が買取り自社在庫化することで、価格の支配権を持つことが可能だと考える。確実な売り物件を保有していることで、購入希望者に対して相対の価格交渉によって確実に購入できる可能性を提供できる。交渉において、売値の設定を買値よりも高値で設定し、それが受け入れられれば、売買価格差による収益が実現できる。最近よく聴くリフォーム済物件は、リフォームを前提に中古物件を買うもの。リフォームの間の所有権を購入者とするのか、あるいは仲介の業者とするのかにより、条件は変わってくるが、中古売り物件に付加価値をつけて買い手が売値よりも高い価格を受け入れるという点においては類似している。業者にとっては、リフォーム自体の価格に含まれるマージンが比較的高い(30%前後)こともあり、リフォームと合わせることで、リフォーム後の価格の市場ベンチマークと言うものが非常に曖昧になり、買い手との交渉での優位性は高くなる。

問題は、仲介業者が自社在庫で買い上げるのか、または買い手がリフォーム目的で購入する場合でも一定の自己資金が必要なこと。不動産という担保を提供すれば、多くの場合、借入によるファイナンスは期待できる。金利条件にこだわらなければ、借入人自身の信用力が多少弱くてもファイナンスは可能である。しかし、どんなに信用力があっても、一般的な借入は不動産購入価格のせいぜい7割とか8割が限度で、残額は自己資金を用意しなければならない。これは、個人の住宅購入者ならだれでも理解できる話だが、不動産売買を事業としている人たちのなかには、この残余部分までファイナンスしたいという希望を持つ人が以外に多い。つまり、たくさんの物件を在庫化して価格支配力を持つことで売買価格差からの収益を多く実現させられ、それをたくさん、累積して行えば簡単に事業規模が膨らむという発想。もっと自己資金が欲しいが、手元にはないのでファイナンスしたいと考える。しかし、よく考えてみてほしい。銀行などが担保価値(売買価格という実勢に基づく)の8割しかファイナンスしないのは、万が一のときの貸金元利回収のための費用や担保売却の際の市場悪化を勘案しているからだ。つまり、2割分は、8割をファイナンスする人のリスク・バッファーとなっているわけで、この2割の価値はすでに優先権を設定されてしまっている。となると、だれが、2割をファイナンスするのか、またその2割分の担保として何を期待できるのか。

不動産を購入しそれをファイナンスしたい事業者が、当該不動産購入以外になんらかの事業を行っていて、その事業が定期的にキャッシュフローを生んでいる場合、そしてそのキャッシュフローが他の負債の返済用に充当されないことが分かっている場合であれば、事業者の無担保与信枠を金融機関に設定してもれるだろう。あるいは、担保に提供していないその他の資産に担保価値が見いだせると金融機関が判断できれば、別枠で担保付与信枠を作ってもらうことも可能だろう。そうして別途設定した与信枠から資金借入を行い、当該不動産担保ローンでカバーされない2割を自己資金ではない他の借入金で賄うこともできよう。

しかしながら、現実はそうもいかない。「いかにして2割のフィナンスができるのか」という相談をする多くの事業会社の場合、上記のような追加与信枠を設定できるだけの余力がないことが多い。

さらに、こうした事業会社の多くが未上場のオーナー企業で、第三者割当などの増資によるファイナンス(≒自身の会社支配力の低下)を選択肢としないところが多い。仮に会社株式担保でのファイナンスを検討する貸し手がいたとしても、自社株を担保とすることには否定的なオーナーが運営している事業会社が多く、そうしたファイナンス手段の道も絶たれてしまう。

では、どうすればよいか。

見方を変えてみるのはどうだろう。残余の2割に価値を見出せる貸し手とはどういう人か?

ローン返済が滞り担保権が実行されたとしても、8割部分を返済し、尚且つそれに加えて追加の2割を超える担保「転売価値」があるという評価を担保資産に対してできる人こそ、2割の部分に、仮に第二順位の担保権であってもすすんでフィナンスをする人だと考えればよい。

つまり、どういうことか。もともとの担保資産の価値評価を当該売買取引での価格よりももっと高く評価できる人であれば、当該売買価格の100%のファイナンスをしても、超過担保評価部分がバッファーとなると判断してくれる。

ということは、何を意味するのか。購入価格の交渉を戦略的に一所懸命やって、想定実勢価格よりも下値で交渉し、且つファイナンスの相談相手は購入価格ではなく想定実勢価格という別の基準でファイナンス掛け目を計算してくれる相手を第一の交渉相手とする。

よくある失敗は、価格の交渉もそこそこに、安易に銀行等の貸し手に走ってしまい、購入に必要な資金の8割の上限のファイナンス交渉を詰めてしまうこと。挙句に残った2割をファイナンスしようとすると担保の優先権だけでなく、第二順位担保の設定を制限されたり、あるいは禁止されるような条項をつけられたりしてしまう。しかたなく、貴重な手元現金を在庫保有期間のファイナンスで貼り付けてしまう。

「2割部分ファインスをどうすればできるか?」と相談している時点で違っているのだと思う。

相談すべきは、「100%ファイナンスをするにはどうすればよいか?」「自己資金を投じずに在庫不動産を購入するにはどうすればよいか?」となる。つまり事業戦略と運営方法が違っている。

普通に考えれば、自己資金ゼロで在庫購入をするというのは虫のいい話かもしれない。

でも、こうしたことをやれないという訳でもない。

ポイントカードはありますか?

2019年1月11日

買い物をして、お金を払おうとしていると頭ごなしに言われるあの一言「ポイントカードはありますか?」。

「ありません。」と応えるまで、下手な日本語で、顧客を詰めるような顔つきで何度も同じ質問をしてくる、そうあのポイントカードのことである。

なんだかわからないうちに、カードを持っていないことや、提示しないことが、まるで社会性のない行動であるかのような気にまでさせられる。

あらためて、あの有名な〇ポイントカード(敢えて匿名にする)が、いったい何なのかを調べてみたところ、

〇カード会員規約によれば、下記の個人情報をカード運営会社が

「取得」・「保有」すると記載されている:

- 氏名、性別、生年月日、住所、電話番号、電子メールアドレスアンケート内容

- 提携先における利用履歴(商品名、金額、日時、場所)

- 〇会員ネットサービス登録状況やTカードの停止・退会状況

- ポイントに関する情報や電子マネーの情報

- クレジットカード番号

- 画像または音声によりその個人を識別できるもの

- 〇会員向けサービスの利用内容

- インターネットでのアクセス情報(ブラウザの種類・バージョン、

オペレーティングシステム、プラットフォーム、閲覧履歴、サービス利用履歴) - 意見、要望、問い合わせ等の内容

- IPアドレス、モバイル端末情報およびその位置情報

- その他個人情報保護法に基づくあらゆる個人情報※

※個人情報保護法に基づくあらゆる個人情報とは何なのか、これも調べてみた、すると

個人情報保護法に基づくあらゆる個人情報 → この法律において「個人情報」とは、

生存する個人に関する情報であって、次の各号のいずれかに該当するものをいう、とある:

一 当該情報に含まれる氏名、生年月日その他の記述等(文書、図画若しくは電磁的記録 (電磁的方式(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式をいう。次項第2号において同じ。)で作られる記録をいう。第18条第2項において同じ。)に記載され、若しくは記録され、又は音声、動作その他の方法を用いて表された一切の事項(個人識別符号を除く。)をいう。以下同じ。)により特定の個人を識別することができるもの(他の情報と容易に照合することができ、それにより特定の個人を識別することができることとなるものを含む。)

二 個人識別符号※※が含まれるもの

※※個人識別符号とはなにか?

- 「個人識別符号」には、以下のような情報が該当する:

- 身体の一部の特徴を電子計算機のために変換した符号

- DNA・顔・虹彩・声紋・歩行の動き・手指の静脈・指紋・掌紋

- サービス利用や書類において対象者ごとに割り振られる符号

- 旅券番号・基礎年金番号・免許証番号・住民票コード・マイナンバー・各種保険証

などの公的な番号

ポイントカードをレジの機械にスライドされるたびに情報が記録され、購入したサービス内容や商品名、場所、時間等が自身の個人情報と全部ヒモ付きにされて蓄積されていく。まるで体にチップを埋め込まれているようだ。そして運営会社は苦することなく取得したデータを情報利用者である企業などに有償で売っている。情報提供者である個人への還元はわずかばかりの価値のポイントのみだ。

いまや個人情報は売買価値がある商品となった。所有者であり管理者であるべき個人の多くに、その価値を感じさせることなく、いとも簡単に手放させるための道具としてのポイントカードはあまりにローテクだ。

もっと調べてみたら、海外では、すでにもっと進んだ考え方で消費者である個人を保護する方法が採用され始めているらしい。

どのような仕組みかというと消費者自身が個人情報をマネタイズできる仕組みで、ブロックチェーン上に個人情報売買の市場をつくるらしい。消費者と個人情報を入手したい企業を直接繋げ、個人情報を提供する消費者に対して仮想通貨で報酬を返すというもの。このプラットフォームのユーザーとなる消費者は、企業がそのビジネスのために集めたい情報収集や市場調査への参加や協力について、スマホやウェアラブルデバイスからのデータ通信、製品やサービス使用のフィードバックの提供などを、自身の判断で承諾し、電磁的に情報提供を行い、それに対する報酬(トークン)を受け取る。このプラットフォーム上では個人識別符号的なものなど利用目的に不要な情報はマスキングされる。

プラットフォームを運営する業者(〇カード運営会社に相当)は、個人情報が取引される度にデータ所有者が誰なのかを判断できる仕掛け作りと、大元の情報所有者である消費者のための個人情報のコントロールと管理を行うが、運営会社が個人情報を取得したり所有すること、売買当事者になることはない、という仕組みらしい。

トークンによる報酬と、ポイント還元とどちらがよいかという議論はともかく、自分の個人情報は消費者自身が所有者であり、提供する・しない、どの情報を提供するかといった判断を、電磁的に且つ匿名で行えるというのは、消費者の利益に配慮したよい方法だと思われる。

個人識別符号と連動する個人情報の塊を、運営会社による「取得」「保有」を可能にしてしまい、その運営会社が情報を売却した利益で儲けていながら、その利益幅が個人へのポイント還元には連動していないというのは、なんとも納得がいかないと考える人は多いのではないだろうか。

そして、個人情報売買市場が29兆円規模になっているなどと聴いたら、なおさらではないだろうか。ポイント還元で、冷凍食品のカラ揚げを手にして喜んでいる場合ではない。無償に近い対価で情報を抜き取られ、それを知らないところで、その利用目的もわからず、勝手に売買されているというのはあまりに情けないし、腹立たしいとの気がしてならない。

にほんじん

2018年12月21日

コンビニに行った。店員の人の日本語が聞き取れなかったので、「何ですか?」と訊いたらムスッとされた。

ランチタイムにお弁当を買おうとしたら、もの凄い速さで注文を繰り返され、それも周囲20メートルくらいまで聴こえるような大きな声で。それでも注文したものがもらえなかった。でも、「〇〇円ですっ!」とお勘定を急かされる。とても忙しそうにしていたので、黙ってお金を払って、そのまま撤収した。

朝のコーヒーを買いに行ったら、少しだけ高床になったカウンターの上の方から、見下ろされて間違いだらけの日本語でまくしたてられ、財布の小銭を探していたら大きなため息をつかれ、早くしろという顔つきで対応された。笑顔が\0のお店のはずが、笑顔はどこにもなかった。

道路を歩いていたら、大きなスーツケースを歩道の幅一杯に並べた集団が道をふさいで大きな声で話し込んでいた。前に進めないので困ったが、言葉が通じそうもないので、声をかけることなく、自分が車道にいったん出て回り込んで通り過ぎた。

自分は日本人のはずだが、日本語や日本の習慣通りにいかないことがとても増えた気がする。

日本人はいまどこにいるのか? おもてなしの練習で忙しいのか?

それとも、人口減がここまで深刻になったのか?外国人労働者を増やすのに、外国から来ていただく外国人の日本語力を試験するとか、その要求水準が高すぎるとか、いろいろと聴こえる。

気づいたら、もはやこの国は、正しい日本語を話す日本人が住みにくい場所になっている。言葉は、環境によって変わるものらしいが、5年後の日本語はどんなになっているのだろう。

前にも呟いたが、外国に行くとローカルの言語や習慣が先に立ち、旅行者や移住者もその土地の言葉や習慣に合わせようとするのが当たり前。なのに、日本で暮らす日本人は、日本に入ってくる異国の人たちの居心地がよくなるようにと一生懸命になって異国の言葉や異国の習慣に合わせるために何ができるかを考え実践しようとしている。

そして、挙句の果てに、日本に住む日本人は、自分の言葉を理解してもらえない人に食事や飲み物を売っていただき、売って頂いたお礼を言うが、お客としてのおもてなしの笑顔はもらえない。

日本人はどこに行けばよいのか?

水道事業

2018年11月12日

「湯水のように・・」という表現がある。

まるで無限であるかのように出てくることが期待できることを言うらしい。水道の蛇口をひねれば水がでるのが当たり前、誰もがそう期待する。そうでないと困るし、そうでなくなったときは大変である。実際、震災や自然災害で困った人たちの様子をメディア等で見ても、やはり第一の心配は「水の供給があるのか?」ということになっている。

水道事業というのは飲料水としての水道水を供給する事業であって、安心・安全な水を、豊富・清浄に届けることが事業目的だ。日本では、水道事業の経営主体はほとんどが市町村であり、水道事業というのはこの国の最重要インフラであり、公共財にあたると言ってよい。

電気やガスも重要だが、「何か一つだけ確保せよ」となったときには、やはり水道がまず来る。電気、ガスも欲しいが、水がないと始まらない。だから、水道事業を経営する人たちには、当然のゴーイングコンサーンを前提として事業経営をしてもらわないと困る。そして、どんなことがあっても水道事業経営の目的を達成するために水道事業を経営してもらわないといけない。

経営主体が変わったら事業経営の内容が変わって構わない、という理屈は成り立たない。

こうして考えていくと、水道事業というものが民営事業として成り立つのかは疑わしい。

水道事業の民営化、コミッション化とかいう話が聴こえてきている。大丈夫なのかと思ってしまう。いまの日本の水道事業経営はとても大変らしい。そもそも固定資産比率が極度に高く(90%超)、固定資産回転率も非常に低い(約0.1回)。また、更新・維持費用は年々増加していて減少は期待できない。

そうした構造的な問題以外でも、今日の水道事業はいろいろな脅威にさらされている。

たとえば、身近なところでは、自動販売機やコンビニエンスストアが普及したおかげでペットボトル購入の利便性が日本中で浸透してしまった。最近では、家庭用ウォーターサーバーによる水の配達などが増えてきて、もう料理にも水道水ではない水を使用する家庭も増えてきているらしい。

公営水道はもはや、飲料用途ではなく、風呂や洗濯、食器洗いで使う程度になってしまっているのかとすら思える。こうした水道水への需要減だけでなく、人口減少や都市構造の変化、地域の過疎化、地下水の汲み上げ技術の進化など、日本各地の公営水道が従来通りの経営の継続性を保つだけの料金回収が続けられるかを不安視させる要因がたくさんある。

加えて、向こう10~20年くらいの間で老朽化のピークを迎える給水設備の更新・維持費用の増加も水道事業者の経営の持続性を脅かす。水道事業の目的からして、使われる量が減っても水道管が設置された場所では老朽化の前にちゃんと更新し、使い続けられるようにしてもらわないといけない。想定使用料が更新コストに合わないから、ある地域の水道給水をある時点で停止しますなんてこともまず言い出せないだろう。

余談だが、どんなに水道事業者が頑張って給水管を更新・維持していても、老朽化した集合住宅の受水槽が原因で水道事故が起きたりすると、不思議と公営水道水に対する信頼性まで疑われてしまう。

電気・ガス・水道事業は公益事業であり、特に、電気事業・ガス事業・水道事業は事業形態や財務構造等において多くの共通点を持っていると言われる。電気事業では経営主体は民営企業、ガス事業が公営企業と民営企業の混合、然るに水道事業が公営企業である。やはり、電機やガスとは比べ物にならない事業継続へのミッションを背負っているのだろうと思う。

なのに、水道事業民営化、コミッションによる運営委託があるのはなぜか。大丈夫なのだろうか。

運営が厳しいから料金を上げるなんてことにもなるのではないか。外資企業に、この国の水道事業で儲けて頂くということが本当にこの国にとって必要なことなのか。どうせ任せるなら、この国の民営事業者に任せられないものなのか。

素人考えだが、水はとても大切なもので、自国で最後まで責任とプライドを持って運営し、自らの国を守るべきではないのだろうか。

フィンテック

2018年11月3日

某銀行のインターネットバンキングを使ってみて起きた本当の話。

サイトへのアクセスを許可してもらうための申請手書きを申し込むための紙の申込書に手書き記入し押印、封筒に入れて投函。数日後にネット取引開通のお知らせが郵送で届く。その後、たくさんのパスワードを設定。サイトにまず入るためのもの、取引用のもの、手続きを進めるための確認PINコード、口座取引情報を取得するためのもの、そして取得した口座の取引情報を閲覧するためのものなど。たくさんあってどのパスワードをいつ使うのかがわからなくなってしまった。一度間違えて動揺して間違いを複数回したりしたら大変なことになった。結局電話して、教えてもらいパスワードリセットしてもらったら、もう一つの別のパスワードが出来上がった。その後は、いろんなパスワードを上手に間違いなく使えるよう、自分でノートにメモして引き出しに保管する。

ようやく「インターネットバンキングへようこそ」に辿り着き、自分の口座取引情報を閲覧しようとした。すると口座の取引情報は、振込情報だけを照会・閲覧するか、もしくは期間設定で照会したい期間の入出金を照会・取得できるものの二者択一。(ちなみに照会と閲覧は別々のパスワード。)

つまり振込情報のみを照会・閲覧する方を選択した申込をしていたら、設定期間内の入出金の情報取得はできず、逆にそれをしたい場合は、もう一度インターネットバンキングの申込内容変更用の書面を印刷して手書きで申請書に記入し押印、封筒に入れて切手を貼って投函するか、または取引支店まで出向いて手渡しをするかの方法で手続きが必要になる。もちろん、二種類の情報取得のうちのいずれかのみの選択なので、一度変更手続きが書面で完了したら、また元に戻すためにはもう一度変更申請書類印刷から記入・押印、郵送の手続きが必要。

まさかとは、思ったがインターネット上の機能はATMの機能、もしくはそれ未満。PAYEASYという税金決済はインターネットではできず、ATMまで歩いて行かないとできない。

また、取引をした当日の記録は閲覧できるが、一度見てしまうともう閲覧不可になる。再度閲覧したい場合は取引日とか取引番号とかを入力する必要があるらしく、自分でどこかに控えてメモしておくか、通帳に記帳しておいてそこから探すかしないとわからない。

どうやらこのインターネットバンキングには取引ステートメント作成・閲覧という概念はないみたいだ。だから、まめにATMに出向いて通帳記帳をちゃんとすることでステートメント機能を自分で保管するほかなく、そうすることでインターネットバンキングで取引内容をいちいち照会・閲覧する必要はなくなる。

銀行はFINTECHソリューションを声高に掲げているが、果たしてそれは何であり、誰のためのものかと思ってしまった。

従来からある銀行サービスの利便性を高めるものを意味するのか、支店窓口やATMの機能を補完するためのものなのか? それとも、一般の利用者には想像もつかない何か素晴らしいことが未来には待っているのか。

現状をみて理解したのは、インターネットバンキングの利便性を補完するために支店窓口やATMが存在しているらしいということ。

そして皮肉なことにATMまで歩いていく時間の方がインターネットバンキングで目的の作業に到達するまでの時間よりも早いと思えること。いや、でも現実は厳しい。ATMの前に長蛇の列ができていて待ち時間があるときはATMも時短の解決策にはならない。人によってはATMの利便性のほうが高いことを知ってるのか? 何件も何件もの振込をATMで黙々としていて、皆のATMを長時間占領してしまっている人が少なくない。

支店窓口は言うまでもなく、入り口の札取りから、申込書の記入、窓口前での待ち時間、窓口での口頭Q&A、作業待ちの間の札の受け取り、そして作業完了までの待ち時間など諸々あり時間がかかるので、そもそも時短には程遠い。さらに、支店窓口は開業時間に制限があり、そこに間に合わないと手続きができないという問題もある。

銀行の支店職員の方々は笑顔で「インターネットバンキングが便利です」と言って薦めてくれる。

支店窓口に行って、まず順番待ちの札を取ろうとすると、取引の内容を言うよりも先に「ATMの方が早いのに」といわんばかりのこわばった顔つきで、「本日のご用はなんですか?」と詰められ、すぐには順番待ちの札を取るためのタッチパネルを触らせてもらえない。

FINTECHソリューションの本格到来が待ち遠しい今日この頃である。

外国人なしでは運営できないニッポン

2018年10月22日

日本のあちこちで外国人の労働者雇い入れ、観光客や顧客受け入れを増やそうという動きが盛んになっている。人口減、高齢化、地方過疎化の対応策として外国人をもっと受け入れて日本人では埋まり切らない求人や顧客数の代替をしようというものだ。学校でさえ、就学者定員を確保しようと外国人留学生の受け入れを積極化しようとする動きがある。日本に勉強に来る外国人の多くは日本での就労を望むことが多いので、学生を誘致する以上は、その先の雇用のこともある程度は考えておかねばならないはずだろう。

いずれをとっても、日本社会のグローバル化と言ってしまえばとてもポジティブな動きのように見えるのだが、政府やマスコミの報道を見ていると必ずしもポジティブなものだけではないや付焼刃的な動きではないかというようにも聴こえる。

実は日本が高度成長期につくってきた経済・社会構造が変化し、当時の想定から変化してきている世の中に今の日本社会が適合しなくなった部分を、本質的な問題解決を図ることなく従来型の企業インフラや商慣行を続けようとしている部分があるような気もする。

たとえば、かつての定年制度に基づく人事ピラミッドのなかで就職していた今の50代後半から60代の労働力をもっと活かせる方法については、掛け声に見合う企業側の積極性はあまり見えてきていい。もちろん、当人たちの意思の問題もある。、がしかし、そうした年齢層を受け入れる間口が狭いのも事実だろう。

また、かつては、都市部での勤労者を支える住宅政策のなかで官民挙げて郊外住環境整備を積極化してきたが、近年のタワーマンション乱立や都市部再開発計画の推進が都心での住宅供給亨を増やし、他方で少子化や未婚者労働者といったより消費力ある就労世帯が郊外に住宅を求める必要性が薄れつもあるのも事実だろう。住環境に対する人の流れが変われば、かつて造った郊外住環境に住み続ける世帯は子供の成長や親世代の高齢化がすすんでいく一方で、新たな子育て世代の人口流入は相対的に少なくなっていくのかもしれない。郊外に乱立する商業施設や飲食店では働く人も減っていく一方で、そうした施設を訪れる顧客数も今後はかつてほどの勢いはなくなるはずだろう。

地方ではどうかというと、一部の人気観光地は別としてサービスや観光資源の活用が旧態依然のままで顧客よりも観光地やその商圏に住んでいる旅館や商店の都合や問題を優先するあまり、顧客目線でのビジネス再活性化が遅々として進んでいないということはないだろうか。

日本人顧客は旅行をしなくなったわけではなく、むしろ年金生活者の増加や働き方改革推進等により余暇の時間は増えているはずだ。ただし、インターネットなどにより情報アクセスがよくなった結果、観光客の受入がよくないと囁かれるところやサービス供給者側の情報発信の弱いところ、サービス内容があまり魅力的に見えないところへは、だんだんと足を向けなくなってきているというのが現実だろう。

いろいろなことを全体の統計値ばかりを見て判断していると、本来であれば経済や社会構造の変化に見合った事業変革をして新たな成長性や事業継続性を見極めるべきところを、ただ従来の事業規模を維持するためだけに人材を確保しなければならないという違った判断をしてしまう部分もあるのだと思う。

東京オリンピックという大義名分がなくなり、建設ラッシュが一巡し建設業人材に余裕がでてきたときどうなるのか。乱立するホテルやどの商業施設をみても同じようなテナントばかりの商業店舗たちはどうなるのだろうか。訪日外国人顧客を期待してそのサービス要員としての外国人雇用を増やしたあとで、なんらかの理由で訪日外国人の伸びが鈍ったり、為替レートが動くなどの理由で割高な日本では訪日客があまり消費しなくなったらどうするのだろう。

おもてなしも結構だが、まずは自分の足元をよく見直して、真に守るべき日本人労働力が自国経済や社会の今の状況に見合った配置のなかで有効活用されているのかどうかを、じっくりと再点検する時期にきているような気もする。

就活の問題

2018年10月13日

新卒学生の採用活動時期に関していろいろと騒がれている。いまのルールをつくったとされる経団連から今後は政府が主体となって同じようなルールを続けるとか。また、外資系やベンチャーはそもそもそんなルールを守ってない等々、メディアにより騒がれている。

こうした動きを見聞きしていて思ったのは、はたして問題の本質は時期なのだろうかということ。学生が在学中に自身の社会に出てからのキャリアについて考えたり、そのために業界や企業研究をしたりすることが悪いわけがない。学校は就職予備校ではないという言い方がされるが、これもおかしい。なぜなら、学生時代に学んだことを社会で生かしたいと考えることは当たり前で、大学などその人の最終学歴となる在学期間中に「社会に出て何をしようかな・・」とあれこれ考え、学び、活動することが悪いとは思えない。

ではなにが違うのか。

マスコミを通じて聴こえてくる新卒採用の時期に関する論議の潮流は、「学生時代は自身で選択した授業を受け勉強し、卒業に近いタイミングになったら就職試験なるものを受けて、みんな揃って会社員となるのだから、就職試験・採用選考の時期を学生の邪魔にならないように制限すべき」という発想からなのだろうと思われる。

これはなにかに似ていないだろうか。義務教育の次に来る高校受験や、その後の大学受験の試験時期が受験生の就学の妨げにならないようにと、入学試験の時期が、在学最終年度の第四四半期の、それも1~2月になんとなく集中していること。3月は期末試験もあるし卒業を控えた行事もあるからなのだろうか、なるべく2月下旬から3月初までに入学選考試験のすべてを終えようとする、そんなスケジューリングの考え方に似ているように思える。

なんだか、学校の受験スケジュールのごとく社会にでるための活動スケジュールを決めようとしていないだろうかという気がしてくる。「6・3.3.4(・2)」という既定の就学構造のうえに「会社員」というもう一つのハコ型を載せようとしていないだろうか。

そして、それ故なのだろうか、いわゆる就職活動なるものが、エントリーシートの出来栄えだとか、面接での出来栄えだとかであって、応募する企業選びも「自分にあっていて、採用してくれそうなところを探し当てる」というような発想や、ある種の誤認を学生に与えてしまってはいないだろうか。

さらには、そうした型通りの就職活動で、上手く勝ち抜くテクニックを教える就活塾や支援サービスが驚くほどたくさん存在していて、実はそうしたところでの活動に学生が参加する時期には制限はないようだ。これは、「お受験」のために幼児期から塾通いするのと何か似てはいないだろうか。

本質を取り違えているような気がする。

「社会に出てなにをしたいのか、どうしてその仕事をしたくて、そのためにはどの業種のどういった職種に就けばよいのか、そしてそうしたキャリアパスをつくるために自分を磨くことができそうな企業はどこなのか・・」といった考え方ができる方向に学生たちを導いているというよりは、まるで上の学校に入るためのお受験対策に類似した就活準備支援や採用試験対策ばかりを助長している傾向が今の社会にはないだろうか。学生が自らそう考えるようになってしまったというよりは、社会が、あるいはマスコミが、そうした誤った認識をする方向に学生を導いてしまっているように思える。

ちなみに、外資系やベンチャーは採用時期のルールを守っていないと言われるが、そうした企業がルールを守らないというだけではなく、そこに学生が集まっていく理由があると考えるべきだろう。

外資系やベンチャーの世界は、一般大手企業とは違って、新卒社員を教育リーグの強化選手のようには扱わないのが一般的だ。(捉え方によっては問題視する声もあろうが)報酬を払う分は働いてもらうし、さっさと戦力となるような指導に短期集中する。また、就職後のキャリアもその人の専門性や事業への貢献度で左右されやすい。

そうした就業環境を良しとする学生は外資系といった日本国内では決して大企業ではない小さな組織や、ベンチャーというある種リスクのある事業体を就職先として選択する。だから、これらの企業の採用時期が別に早くても遅くてもよいから、ルール上の公式活動開始であっても学生は企業と向き合う。

実際のところは、インターン採用や第二新卒採用という形式的スローガン的なものでなく、「良い人材がいて、事業がそれを受け容れられるスペースがあるときは、いつでも採用する」というのが考え方が源流にあって、真面目にキャリアを考える求職者がそこにいれば、それに自然と対応している、ということではないかと思う。事業活動には季節性も浮き沈みの循環性もあるので、みんなが同じタイミングで採用しなければならないというのも不自然と言えばもっともだと思う。

大組織で一定量の離職者・退職者がいてそれを機械的に穴埋めする必要があるところが、新卒学生を待ち構えて大量採用しようとするのはある程度仕方がないとは思う。でも、健康寿命の延びや年金システム維持の理由などで会社員定年の延長やシルバー再雇用をしようという試みや、他方で技術の進歩で人員削減が可能となる仕事領域が増えるなど、必ずしも決まりきって毎年同じような大量採用をしなくてもよい時代になりつつもある。

日本の人口構成から言っても、若年層労働力は大切に、そして「未来の事業」とともに育ててもらいたい。

なので、就職試験勉強ではなく、しっかりと社会の構造や企業の事業活動の中身、職種、業界などの勉強をさせてあげられる環境をつくってもらえるとよいと思っている。

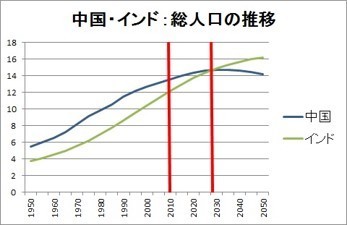

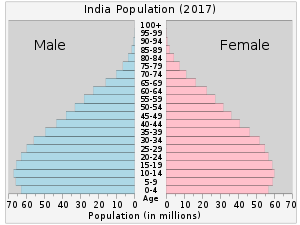

インドのポテンシャル

2018年10月12日

世界のGDPランキング(2017年 世界銀行推定)

1位 米国 19.4兆ドル 24.4%/Global GDP

2位 中国 12.2兆ドル 15.4%

3位 日本 4.87兆ドル 6.1%

4位 ドイツ 3.68兆ドル 4.6%

5位 英国 2.62兆ドル 3.3%

6位 インド 2.60兆ドル 3.3%

7位 フランス 2.58兆ドル 3.3%

8位 ブラジル 2.06兆ドル 2.6%

9位 イタリア 1.93兆ドル 2.4%

10位 カナダ 1.65兆ドル 2.1%

インドは、すでにフランスを超え、英国をも超える一歩手前まで来ている。

世界のGDPに占める割合でみれば、すでに英国、フランスと肩を並べている。

直近四半期のGDPの伸びは8.2%で過去2年間で最高の伸びであったらしく羨ましい限りである。

なにかにつけ米国と対比させて中国の躍進に目を向けてしまいがちだが、中国のGDPは額、世界GDP比でみても未だ米国よりずっと下にいる。とはいえ、中国の躍進によって、ずいぶんとその影を薄くした日本やドイツのような「かつてのGDP大国」もあるのだが・・・。

ちなみに、世界の国別の人口ランキング(2017)では、

1位 中国 13.9億

2位 インド 13.2億

3位 米国 3.3億

5位 ブラジル 2.1億

10位 日本 1.3億

17位 ドイツ 0.8億

21位 英国 0.7億

22位 フランス 0.6億

いろいろと難しいデータをみなくてもインドのポテンシャルはみてとれる。

また、その数だけでなくその人口構成には驚かされる。若い世代が圧倒的に多く、高齢化が深刻な日本などとは全く真逆の構成になっている点である。

中国を意識しすぎているといつの間にかインドが迫ってきている。

気になって日本政府の調査データ(2017年)で日本に在留する外国人の国別ランキングを調べてみたら、

1位 中国 901,200人

2位 韓国 548,899人

3位 フィリピン 292,150人

: :

13位 インド 34,348人

2017年時点での政府発表の資料によるとインド人の日本在留者数は34,348人で、中国人(香港含む)在留者数の4%にも満たない。在留外国人の勢いについてよく語られるのがベトナム(4位 267,984人)やネパール(9位 81,144人)で確かに多い。ただし、外国人在留者はその技能や専門性などにより在留資格に複数の種類があり、ベトナム人やネパール人在留者のほとんどは技能実習もしくは資格外活動(留学)となっている。

インド人についての個別の数値は見つけられなかったが、感覚的にオフィス街とくに金融やIT関連等で働くインド人は増えているようにも感じる。

比較的穏やかでおとなしく見えるインド人、気づいたらすぐ傍でともに働くということがあるかもしれない。

金利が上がる?

2018年9月21日

きょうは超長期日本国債の利回りが上がった。10年国債利回りが

12bp(1べーシスポイント=0.01%)しかないのにに、超長期債利回りは20年が64bp、30年が88bpもあるわけで市場参加者でない一般人からすると気味の悪さはあるだろう。

昼過ぎくらいから世界的な金融緩和終焉の波が日本にも訪れつつあると市場メディアが騒いでいた。本当にそうなるかどうかはプロのアナリストたちにお任せするとしても、いずれ目の当たりにするであろう金利上昇が私たちにとって何を意味するかを考えてみるのもよいかと思う。

あたり前のことですが金利が上がればお金の流れが変わります。一般国民は預金金利とか住宅ローンきんりのことばかり考えますし、マスコミもまずはこれらの動きばかりを報道します。でも、もっと大きな流れを意識しておくべきで、そうした流れの変化によって連鎖的に変わるものがあります。

金利のなかった円預金からリスク資産に向かっていたお金が戻り始めます。金融機関に滞留していた流動性資金が動き始めます。一方でタンス預金も動くかもしれません。海外資産に投資されていたお金の量も変わってくるでしょう。分散投資の考えは残るとしても、国内の安全資産である円金利が上向くことで、ポートフォリオマネージャーたちの運用成績へのチェックが厳しくなるはずです。良いことも、あまり良くないことも含めていままでの常識が変わり始めます。

金融業界の経営者やそこで働く人たちはどうでしょうか。低金利で経営が圧迫されているという業績不振への言い訳がなくなります。海外事業で為替リスクを取った資金運用が成功していると言ってもらえるハードルが上がります。円金利のトレーディングでは儲からないとの言い逃が通じた時代が終わるとともに何十年ぶりかの金利上昇局面でのディーラー・トレーダーの腕が試されます。資金供給減だった投資家にとって安全資産での運用選択肢が増えることはよいことですが、同時にこれまで代替投資対象としてきた資産の運用継続も簡単ではなくなります。不動産投資のコストが上がり、不動産担保の借り換えが難しくなり始めます。流動性が下がると且つて投資した不動産の価値が下がり始めます。

長らく金利低下環境下や、ゼロ金利環境下で仕事をしてきた世代が中核の人材になっており、金利が上昇する局面やまともな金利が存在していた時代を経験していたプロフェッショナルはもはや現場には居なくなっています。投資信託ばかりを勧めてきた営業員の人たちは、いままでのような営業トークは使えなくなります。投資信託の販売が落ちれば営業店の手数料収入が減少します。金利がつく預金への回帰を図るお客様も出てくる一方で企業はすでに持っている余剰資金や前倒しで調達している資金での事業運営をしようとするので金融機関としての経営は難しくなることはあれ簡単にはならないでしょう。今日巷で聴こえてくる「金融機関経営を難しくしているのは長引く低金利・過剰流動性供給があるから・・」という声はなくなる一方で、経営環境が大きく改善するという期待もあまりできないかもしれません。

金利が上がると何がどうなるかということを、自身の家計や仕事の担当領域だけでなく、もっと幅広くファイナンス、投資・金融市場、企業活動に及ぼす変化を予見しながら、頭の体操をしておくことが必要かもしれません。

インターネットや昔とは違う高度な金融商品・運用手法、グローバル規模で裁定を繰り返す市場参加者の存在によって、環境変化はかつてないスピードと振れ幅で起こる可能性も頭の隅におきながら、いまのうちにいろいろな可能性を検討しておくことが必要です。過去のレッスンから、こうした環境の変化のときに、最後のババ掴みをしてくれる懐の深い、心優しい日本人投資家と言われないようにしなければいけません。

外国人とのつきあい

2018年9月18日

日本人の外国人との付き合い方について思うこと。

今年は、台風による水害、地震災害などで日本の各地がたいへんな思いをしました。人が亡くなったりケガをしたり、家を失なったり水道や電気、道路や橋などのインフラが壊れて人々の生活が脅かされたり、いろいろありました。そしてマスコミは一斉に被災住民の大変さを報道し被災地外に対して情報を発信していました。ところが、ある程度復旧が進み始めると、同じ日本のマスコミが、「外国人旅行者が災害の時に大変な思いをしたがそれをサポートする仕組みができていない、このままではいけない・・」みたいなことを言い始めます。たしかに日本人だけでなく住んでいる外国人もたいへんだったろうし、ましてや旅行で来て災害に出くわしてしまった外国人にとっては、言葉の壁が大きな障害となって災害時の救援体制へのアクセスが限られることはたいへんなのだろうと思います。

ただし、その土地で住み慣れた日本人だって人生で同じ規模の災害に遭った経験はなかったかもしれないし、言葉は通じても被災直後暫くは情報すら入ってこなかったと思われるし、避難所での動線や勝手が分からない人たちもたくさんいたと思います。旅行者ならカバン一つで移動できるし、大変だとは思いますが最終的には交通がなんとかなれば、被災地から脱出し帰国してしまえばそこには自分の家もベッドもあるし、自国に残してきた親戚・家族や友達は災害とは無関係で無事なはずだろうと思います。でも、被災地の日本人にとっては脱出して帰る国もなければ、家族・親戚・友人、仕事・学校、家も資産もすべてが被災地にあります。然るに、地元の日本人の被災生活がまだ続いているなか、災害時の外国人旅行者をどう助けるかの体制がなかったと猛省・問題視し、それを全国版マスコミで取り上げる我が国にはなにか違和感を感じてしまいます。自分の家が火事にあっても、その場で来客予定だった他人の食事のおもてなしや交通路のお世話をどうしようかと考えるってあまり自然なことではないですよね。

日本人が海外旅行に行ったときに、外国で日本語の標識やサインをみることはほとんどありません。空港からの主要交通手段のなかで日本語のアナウンスが流れたり、日本語の案内誌を目にすることもまずありません。また、外国において、その国のメディアが、観光地や交通拠点に日本語や韓国語・中国語の地図やサインがないといって問題を提起したなんて言う話も聴いたことがありません。海外に行ってよほど観光客でごった返す場所に居ても日本語サインや日本語の案内アナウンスが流れるといった経験はありません。タクシーで日本語が通じるなんて、ロンドンやニューヨークですらありませんし、そうした世界大都市のタクシー運転手に旅行者のために中国語を勉強させているなんていう話も聴いたことはありません。

日本人はとても親切な民族だと言われることがあるようですが、考え方を変えれば、日本人ほど外国人に対して特別にポジティブな接し方をする民族はないように思えます。

学校や職場に外国人の留学生や仕事関係者が来た時のことですが、なにからなにまで面倒を見てあげるために事前に対策を練って、食事やその他生活のときに外国人が一人ぼっちで困らないように当番制みたいな仕組みまでつくって外国人の訪問に備えるということがよくあります。日本人が外国に出かけて行って、留学先でも職場でも同じような歓迎(?)を受けることはほとんどないと思います。むしろ、外国人留学生だろうがそうでなかろうが、一人の人間として放置もされればローカルの言語のなかに誘われたりはしますが、わざわざ寄ってたかって片言の日本語でなんとかコミュニケーションをとろうとしたり、三度の食事のお世話や、仕事の合間の時間帯の面倒までを誰かが面倒を見てあげないといけないなどという「接待」受けることはありません。

日本人は外国旅行するときにその国の言葉での道中生活を余儀なくされ、時にはそれを楽しむこともあります。でも、外国人が日本に来ると、日本人は必ず旅行者の言葉もしくは最低でも英語での対応をしなければならないと感じるようです。また、そうできない自分を恥じたり、申し訳ないと感じたりする人も、少なからずいるようです。

東京オリンピックを迎える2020年に備えて、官民一体となって、東京や日本の観光地では外国人にいかに心地よく過ごしてもらえるかを一生懸命考えています。オリンピック開催中は、官主導で学校行事や仕事を制限しようとする動きさえあるようです。すべての基準が、オリンピックで訪日する観光客をどうやって「おもてなし」するか、どうやって観光客が苦労することなく滞在中の生活をすることができるか、言葉や習慣までもを外国人に合わせようとしてるようです。

「観光立国」は結構なことですが、この国には観光以外の産業もあるし、観光に関係なく生活をしている人もたくさんいます。またそうした人々が汗水流し、自身の生活を切り詰めてまで支払った税金がこの国の財政や発展を支えているというのが事実です。さりとて、外国人をもてなすために自分の居場所や日常生活に制限を加えてまで、そして慣れない外国語を勉強してまで外国人のために生きようとする日本人って、外国人からの「とても寛容で親切な人たち」という言葉が意味するそれだけのものなのでしょうか。同じような寛容さをもって日本で困っている日本人や、日本に住んでいるアジア系の外国人生活者に対して接しているかというと、そうでもないように感じらるようにも思えます。江戸時代の鎖国・黒船来航・明治の開国の影響がいまだ根強く残っているというのはやや言いすぎなのか考えてしまう時があります。

資金調達どうする

2018年9月14日

資金調達どうするかは事業者の方、投資家の方、個人はじめ多くの方が考えることですね。どういうように考えればよいか。

最近はICOなんて言葉もよく耳にしますが方法論よりも重要なことってなんでしょう。資金が必要な理由はなぜなのか、またその資金を手に入れた後でその資金をどう活かすのか、そして何を生む出すために必要なのかをまずは考えることが大事です。

この世の中、お金があればなんでも手に入るようになってきています。個人の生活のにおいては、ごく自然にお金の価値をそのお金で買えるモノで測るようになりがちです。〇〇円あれば□□が買えるとか、△△に旅行に行きたいが資金が足りない・・等々、お金を手に入れたときに買いたいもの、使いたい目的のために必要なお金を貯めようとしたり、親にねだったりします。社会に出て家庭を持ったり、また社会でなにか事業を興そうとするとだんだんとお金の価値を測るモノサシが変わってきます。それは、例えば家賃や電気・水道代といった生活費として使うお金、企業なら会社を運営していくための運転資金など、無形のサービスや使ったお金の先にあるものがあまりに短期間で消費される一方でなにも後に残らないのにお金が必要になってきます。

本来は住宅やクルマといった固定資産の購入資金手当てがメインだった個人向けの融資が、30年くらい前のサラ金ブームから始まり今のカードローン、そして老齢者用のリバースモーゲージなどいわゆる固定資産調達のためではない無形サービスの購入や飲食・遊興費を賄うための不特定の使途目的でお金を借りるということが当たり前になってきています。ただし、過去の経験則から、こうした資金使途を特定しない無担保の融資を規制しようという動きがあることはすでに耳にしておられるとおりです。

事業を営む企業も、工場設備を抱え、仕入れた原材料に付加価値を与えた製品を売って売上げをつくるというよりは、無形のサービスを提供して売上をつくるという業種が増えてくるにつれ、調達資金の使途が固定資産に向かうのではなく運転資金や事業拡大を支える固定費ねん出のための資金調達を行うことが増えてきているようです。しかしながら、スタートアップや成長期に入ろうとするフェーズにいる事業者の多くは銀行融資に頼ることがなかなかできず、かといって電子頭脳やバイオテクノロジーなどのアイキャッチングな事業でない場合は、ベンチャー投資からも資金を調達しずらく成長までの足踏みをしている間に資金ショートしてしまうなどという話も少なくははないようです。

こうした社会や事業構造の変化とその後の現在まで振り返ると、金融機関の貸し渋りとか、事業者の方の資金調達の悩みというのが浮き彫りになってきます。

そもそも金融機関による貸付業務では、資金調達の目的・使途というものが何なのかを明らかにするところから始まります。目的がない資金は融通しない、なぜなら借りた資金返済の原資を特定できないからという考え方でしょう。ただし、名だたる大企業で現預金を積み上げている企業の場合は別です。それは貸した資金の使途も見当たらない代わりに、貸し倒れのリスクも低いと見れるからです。これが80-90年代バブルの時に言われた「財テク」というモノです。設備や事業で資金が必要ないなら、調達した資金を金融資産とか当時は価格が右肩上がりだった不動産などに投資してサヤ取りで儲けてくださいという融資の手法です。およそ市場評価のつくものであればこうした使途の対象となったため、貴金属などの商品やゴルフ会員権等ですら財テクの対象にしていたようです。その時代が終焉を迎える頃までに金融機関が学ぶべきこがあったはずのような気がします。市場で値段がつくモノというのは値段が下がることもあるので資金使途である投資資産をもってしても返済原資には足りなくなることもある、という今の時代であればごく当たり前のことを、当時の金融機関経営者たちは意識していなかったようです - 実際は意識がなかったというよりもバブルに乗せられていたというべきか・・。その後の融資商品の進化により、調達資金で購入する資産原価に対する掛け目(LTVなどと呼ばれる)をより厳格に導入しようとしたり、流動化やファンドストラクチャーなどのように調達資金使途である特定の資産や事業を借り手企業から切り離し、その特定の資産や事業から生みだされるであろうキャッシュフローを囲い込んだうえで融資の返済原資を確保しようとするなどの手法が生みだされました。さりとて、ここでいう特定の資産や事業というものは借り手側の事業目的であるはずにもかかわらず、金融機関が理解できるものの範囲に収めなければなりません。たとえば、特定資産があるプラントプロジェクトに関わるものであるとすれば、金融機関はその設計図から仕様、運営方法、生産性までを管理できるようにしたいと主張するはずです。また、開発用不動産であれば立地条件、購入価格、開発計画、テナント、リース料等々すべてを把握し、それにより自身の融資の返済原資の積み上がりをシミュレーションできるようにしたいと思うはずです。事業の側からすれば、かかる金融機関の融資担当者が果たしていかほどの知識をプラントや不動事業に対して有しているかと考えることもあるでしょうが、いったんその疑いは置いておいて、審査に入ってもらう前提条件としてすべての情報の開示と透明性の確保への対応を求められます。そのうえで、審査の過程で、借入主体とは別の第三者保証(親会社とか保険会社)を要求することもしばしばあり、事業者としてはなかなか悩ましいところですが、資金を調達する手段がほかになければここは言われるとおりに対応するしかありません。

ここまで書くと、多くの事業者、とくに中小企業経営の方々はお解りかと思います。金融機関は融資をしようとする相手方の事業内容がわからないという前提に一旦たちます、そのうえで情報を集め、次は事業そのもの解ったかのようにあらゆる情報と保全条件を引き出そうとします。そしてその果てに、追加担保として代表者の個人補償や個人所有不動産への抵当権などを求めてきます。こうした金融機関の要求に応えられる事業の経営者はまだラッキーなのかもしれません。金融機関が馴染みのない革新的技術やビジネスモデルを駆使したサービス事業の場合、まずは事業の説明をしてもその話の中に目に見える固定資産とか、調達資金で即時購入できるような価値・商品が金融機関の目には見えない場合が多く、そうなると金融機関はあっさりと「運転資金」の融資は事業年数が長く利益の実績がよく見える相手の場合しか貸せないとか、何か別の担保を出してくれないと審査さえ始められないとか・・。

こうなってくると事業を興そうとしている経営者の方はお手上げでしょうし、そもそも従来型のサービス提供をする意図は今どきの事業者の多くにはないはずですし、そうなると過去の経験則でモノゴトを判断しようとする貸付審査手法とは合わないのかもしれません。事業経営者がしっかりとした事業計画とその裏付けを提示できたとしても、おそらくは事業の成長性についての建設的な会話はなされないまま面談が終了してしますのがほとんどかと思われます。

昨今、新規設立の小規模法人の方が銀行取引口座を開設するのが非常に難しくなっていると聴きます。また事業のスタートアップや成長資金は銀行等の預貯金金融機関ではなく、ファンドやキャピタリストなどのリスク投資に慣れた人たちにまかせておけばよく、そもそも銀行に頼るのが間違いとまで言われることも多いようです。まるで今日の金融機関は新規事業立ち上げの事業者には興味がないと言っているようにも聴こえます。

他方で、これまで日本の金融システムのピラミッドの裾野を支えてきた地域金融機関が、地元経済圏の縮小等の事情により融資先がないという話も非常によく耳にします。地銀や信金のなかに、行政主導であるものの、ベンチャー資金を提供する仕組みをつくり新規事業などのリスクっ資産への投資見込額を予算化しているところもあるようです。しかしながらその現実は、(過去の金融行政指導のなかで)リスク投資への経験をしてこなかった地方金融機関にとっては、いきなりリスク投資に参入するというのは難しいという話もよく耳にします。

こうしたなかでスルガ銀行が起こした問題はどちらかというと従前よりある担保至上の融資体制のなかで、そして未曽有の低金利のなか資金コストが相対的に高い地銀がなんとか編み出した従来型融資手法の組み合わせの末路のような気もします。

いまいちど、融資をする際の資金使途が何で、それをどう使って事業を拡大し、どのくらいの期間で返済できそうだという話をきちんとする事業経営者たちに対して、誠実に、そして耳だけでなく懐を貸し、共に社会発展のための事業を育てていく、そんな新金融事業創成期が訪れると素晴らしいと感じます。新たな事業には、新たな発想を。そしてそれを実現させる新たな人材を投入していくことが必要だろうと思われます。大企業人事ピラミッドのなかで、旧来型社会や人事制度で偉くなった経営者が善し評価する紋切り型のエリートたちではなし得ない大きな転換が必要なのかもしれません。またその一方で、事業経営者の方々も金融リトラシーを身に着け、リスク投資ノウハウを有するバンカー相手に渡り合えるだけの準備をしておくことが必要だろうと思います。

金融業界の人が使うIB(投資銀行業務)とマーケット(市場業務)の違いって?

2018年9月2日

就活を控えたある学生さんより「証券会社で投資銀行・IB部門とマーケット・市場部門という区分けをしているみたいだけど、その明確な定義ってあるのでしょうか・・・」について【以下は回答内容の抜粋】

IBとマーケットという分け方に類似した区分けで『プライマリー』と『セカンダリー』とか」、『プライベート』と『パブリック』とかいうのもあるのでそれらの言葉の意味と合わせてその違いをみるとよいでしょう。ご質問のあった『IB部門』に含まれる一般的な業務内容には、『企業金融・コーポレートファイナンス』があり、そこで取り扱うプロダクトとしては、M&Aアドバイス、有価証券のオリジネーションや引受、IPO(株式公開)、バイアウトなどのファイナンシャルアドバイス等が含まれることが多いです。他方で『マーケット部門』には、株・債券・みなし有価証券・派生商品など金融商品の売買、取次・媒介などいわゆる流通業務が含まれるのが一般的です。規制の観点からみた業法上の「行為」としてみると、同じ金融商品の扱いでも企業のファイナンス事案である『有価証券の発行』や『募集』行為はプライマリー業務、『売出し』・『売買や取次・媒介』はセカンダリー業務。プライマリー業務に関わる助言や営業はIB部門の管掌業務、セカンダリー業務は市場(マーケット)部門の管掌業務と考えればよいと思います。

『プライベート』業務と言われるのはその案件情報が公開市場に存在しないものを取り扱う業務で、例えば株式増資の計画とか、企業買収事案であったりするものを含み、業務範囲としてはIB部門の管掌になっているのが一般的です。これに対して、『パブリック』業務は既に公開市場に存在する金融商品の取り扱いや世の中に公開されている情報やデータをもとに行う業務を指していてマーケット部門と呼ばれるセカンダリー業務を行う組織、つまりマーケット部門の管掌となっているのが一般的です。

もうひとつよく使われる『キャピタルマーケット』とか『シンジケーション』と呼ばれる組織があって、これは米系組織ではマーケット部門にあることが多いようですが、英国系ではIB部門もしくはIBとマーケット両部門の中間の組織体として置かれているケースもあります。欧州大陸系になると大半はマーケット部門のなかのプライベート業務としているケースもあれば、シンジケーション(プライマリー期間の募集取扱い)機能だけを取り出して、セカンダリー売買(マーケット部門)やオリジネーション(IB部門)から独立させていたりしているようです。いずれの場合も市場に存在していな新規の有価証券の引受・募集の取り扱いを行う行為を行う機能組織であり、既発証券の流通業務とは異なり案件公開から価格決定・募集までの一連のプロセスを情報管理責任を担いつつ担当する職種です。

すこし雑な言い方にはなりますが、まだ世に出ていない情報から新たな金融商品やサービスを生み、それらを公開市場に送り出せるように価値評価を加えてあげるのがIBとかプライマリーの部門の仕事、他方で、既に世の中に出ている商品の流通を促し市場での価格形成を行うのがマーケット部門とかセカンダリーの仕事とみてもよいかと思います。

ひとつ留意すべきは、その国の法律・金融行政によって銀行・証券の垣根が存在しない場合でいわゆる「ユニバーサルバンク」と呼ばれる銀証両方の業態を兼営している組織での話になると、商業銀行に対しての投資銀行、貸付等信用業務やトランズアクション業務に対しての市場業務(為替、資金、金利、コモディティ、有価証券等の市場性商品の取扱い、と言った証券業態の中での話とは違った言葉の使われ方もされるので留意する必要があると思います。

MBOってなに?

2018年9月1日

ある知り合いから、「事業経営には積極参加しない創業家の持株分をどうにかしたいと思っている会社経営者がいるのだけれど、『MBOをしたらいいのでは』と外部から薦められたとのこと。ただ、MBOがどうものなのかが分からず話がそこから進んでいないらしいのだが・・・」というご相談について、【以下は回答内容の抜粋】

MBOは上場会社経営陣による会社株式の非公開化の手法。非公開化することで、上場規程や情報公開義務から解放された状態で経営の裁量を極大化し会社事業再編とか新たな事業展開をしやすくするのがメリットのひとつ。または、第三者が同社株式を買付けて買収したいと考えていたとして、現経営陣や市場参加者から敵対的だとみられないようにしたい等の目的で、その第三者が、実質支配株主ではない現経営陣(雇われの経営者)の主要メンバーを抱き込んだ買収目的のファンドやSPCをつくり、上場会社の株式買収の提案・公開買付等を行うこと。会社株式の買収に成功し非公開化した後は現経営陣+ファンドが買収後新会社の経営の舵取りをする。

詳細は分かりかねますが、質問の主旨として、創業主が亡くなった後の会社経営について、いわゆる株を持たない経営者が、残された創業家から株式を買取り、自身を大口株主とすることで会社経営をやりやすくしようとしているというように思えます。残された創業家株主が会社経営に積極的ではないとは言え、上場会社役員の要職に名を連ねるかどうかは別として一定の報酬と社会的地位をを有していることに気持ちよさを感じているとすれば、彼等から積極的に株式を手放さねばならない理由は特段見出さないでしょう。あるいは、譲渡に関わる税金のことを考え二の足を踏むかもしれません。

方法論としてのMBOを検討するにあたり、まずは創業家が株を手放す理由とインセンティブを見出してあげる必要はあるかと思います。

そもそも上場会社である状態での現経営者がなぜ株式の大量保有を必要とするのでしょうか。万が一、創業家株主との間でのなんらかのやり難さを感じているとすれば、それは創業家株主もそう感じているかもしれません。だとすると、安易にMBOを仕掛けようものなら、創業家側が反発して創業家側に付いてくれる外部ファンドを巻き込み対抗するバイアウト提案を受けるかもしれません。創業者亡き後の現経営陣への市場評価によっては、創業家と組んだ第三者投資ファンドが現経営陣と株主会議での委任状争奪戦を展開、マジョリティを獲った暁には現経営陣の退陣を求める場合もあるかもしれません。(M.J.Foxの”Secret of My Success”という映画ではないですが・・)

まずは、合理的なストーリーとして、なぜ現経営陣がMBOをしたいのか、その先になにがあるのか、また現株主や創業家株主にとってそれはどういう意義やインセンティブを与えうるのか、などを整理したうえで、事業の現況と中期計画、会社価値評価、市場株価、現株主構成等を踏まえた戦略の策定が必要だろうと思います。もう一点、日本では特にメインバンクの扱いも極めて重要なのでそのあたりも踏まえた検討が重要でしょう。

トピック・新着情報

FundGarage,com主宰の大島和隆氏と業務提携をしました。

始めました。

One As1a Network の親会社のLegan Development Limitedの

日本駐在員事務所を開設、日本市場進出に向けた投資活動を開始しました。

INDEPENDENT CONTRACTOR契約を締結しました。

メニュー

- 金融業界への就職/転職を目指す求職者の方へ

- 個人情報取り扱いに関する規程